Die eingereichte Gesetzesinitiative betreffend eine Ausweitung des Prämienverbilligungssystems hilft Familien und Senioren mit geringerem Einkommen ganz gezielt, ihre Probleme aufgrund der hohen Krankenkassenkosten zu bewältigen. Viele Menschen in Liechtenstein müssen mit einem bescheidenen Erwerbseinkommen (Familien) bzw. tiefer Rente (nur AHV und vielfach keine oder tiefe Pensionsgelder) auskommen. Die Krankenkassenkosten stellen für diese Bevölkerungsschichten eine grosse Belastung dar. Die vorliegende Gesetzesinitiative überlässt diese Menschen nicht ihrem Schicksal.

Es kommt seit der Einführung des neuen Krankenversicherungsgesetzes (KVG) in 2017 mit massiv höheren Franchise- und Selbstbehalts-Belastungen und den höheren Krankenkassenprämien klar zum Vorschein, dass für viele Familien und Senioren des (unteren) Mittelstandes diese hohen Gesundheitskosten ein echtes Problem darstellen. Es besteht dringender Handlungsbedarf; diesen Menschen in Liechtenstein muss nun endlich eine finanzielle Hilfestellung bei der Bewältigung ihrer grossen Krankenkassen-Belastungen geboten werden.

Die Interpellationsbeantwortungen der Regierung zur «finanziellen Situation der AHV-Rentner in Liechtenstein» verdeutlichen, dass zahlreiche Menschen im Senioren- und Rentenalter enorme Probleme mit den erhöhten Krankenkassenkosten haben. Im Juni 2018 hat die VU eine Interpellation zur «Prämienverbilligung» eingereicht, doch musste sie bis nach Einreichung der Initiative auf die Beantwortung durch die Regierung warten. Der Erb-prinz hat zum Staatsfeiertag im August 2018 in einem Zeitungsinterview gesagt: «Ausserdem hat der starke Anstieg der Krankenkassenprämien in den letzten Jahren vor allem für die unteren Einkommen zu zusätzlichen Belastungen geführt. Deshalb kann ich es schon nachvollziehen, dass sich vermehrt Menschen in Liechtenstein abgehängt fühlen.»

Handlungsbedarf ist schon seit Längerem augenscheinlich

Für mich kam es somit nicht mehr infrage, noch mehr Zeit verstreichen zu lassen und diese Menschen ihrem Schicksal zu überlassen. Mit der vorliegenden Gesetzesinitiative setze ich mich für eine Entlastung durch höhere Prämienverbilligung und tiefere Kostenbeteiligung gezielt der Familien und Senioren des (unteren) Mittelstandes in Liechtenstein ein. Gerade Familien mit Kindern ab 16 Jahren, für die die halbe bzw. ganzem Prämien zu entrichten sind, können ihre hohen Belastungen durch eine Prämienverbilligung deutlich verringern.

«Mit dieser vorliegenden Gesetzesinitiative setze ich mich für eine gezielte Entlastung der Familien und Senioren des (unteren) Mittelstandes in Liechtenstein durch höhere Prämienverbilligung und tiefere Kostenbeteiligung ein.»

Johannes Kaiser, Landtagsabgeordneter

Warum stehen viele Familien und Senioren vor diesen Krankenkassenkosten-Problemen?

Aufgrund der Sanierung des Staatshaushaltes wurde der Staatsbeitrag an die Kosten der obligatorischen Krankenpflegeversicherung (OKP) massiv gekürzt, was durch einen starken Anstieg der Prämien – zu Lasten der Versicherten – kompensiert werden musste. Durch eine Revision des KVG wurde zudem die gesetzliche Kostenbeteiligung des Versicherten massiv erhöht – zu Lasten der Patienten. In einer früheren KVG-Revision war zudem der Freibetrag von 70 % auf AHV-/IV-Renten gestrichen worden – zu Lasten vieler Rentner, die dadurch ihren Anspruch auf Prämienverbilligung verloren.

Durch die Initiative hat ein grösserer Personenkreis Zugang zu einer Prämienverbilligung

Die von mir initiierte Gesetzesinitiative bezweckt eine gezielte finanzielle Entlastung in der Krankenversicherung für die

unteren Einkommen, insbesondere auch für den Mittelstand, für Familien und Senioren: Es sollen einerseits durch Erhöhung der Einkommensgrenzen mehr Personen als bisher von einer Prämienverbilligung profitieren können, und andererseits sollen die Subventionen durch höhere Reduktionssätze höher ausfallen als bisher.

Finanzierung durch Zweckbindung der Geldspieleinnahmen für Prämienverbilligung

Durch die vorliegende Gesetzesinitiative sind durch die Erhöhung der Einkommensgrenze für den Erwerb eines Anspruchs auf Prämienverbilligung für Familien und Senioren sowie durch die Erhöhung der Abzugs-Sätze bei den Franchise- und Selbstbehaltsesundheitskosten rund 3,2 Mio. Franken an Mehrkosten für den Staat zu erwarten. Die dadurch anfallenden zusätzlichen Ausgaben sind angesichts der 2,7 Milliarden Franken in der Staatskasse vertretbar und könnten, wie ich bereits vorgeschlagen habe, durch Zweckbindung der Spielgeld-Sondereinnahmen aus den Casinos finanziert werden.

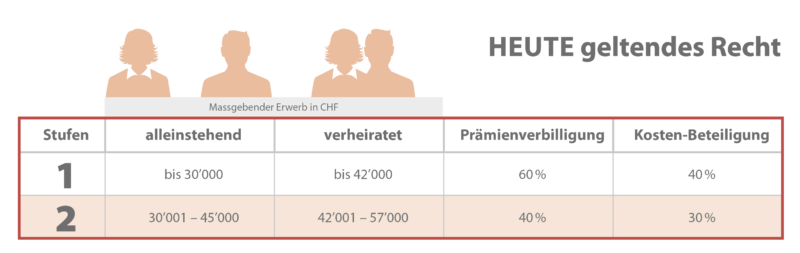

- Heute erhalten Personen mit einem massgebenden Erwerb bis 30’000 Franken eine Prämienverbilligung von 60 %. Bei einer monatlichen (durchschnittlichen) Prämie von 311 Franken (2017) also eine Verbilligung von rund 187 Franken im Monat oder rund 2’240 Franken im Jahr.

- Ab 30’001 bis 45’000 Franken Erwerb beträgt der Abzug noch 40 %, bei 311 Franken Prämie eine Reduktion von monatlich rund 125 Franken oder 1500 Franken jährlich.

- Beträgt der massgebende Erwerb 45’001 Franken oder mehr, besteht kein Anspruch auf eine Verbilligung.

- Bei Ehepaaren werden die Erwerbsgrenzen um jeweils 12’000 Franken erhöht: bis zur Erwerbsgrenze von 42’000 Franken beträgt die Verbilligung 60 %, ab 42’001 bis 57 000 Franken noch 40 %.

- Ab 57 001 Franken sind die vollen Prämien sind zu bezahlen, auch wenn der Erwerb nur wenige Franken über der Erwerbsgrenze liegt.

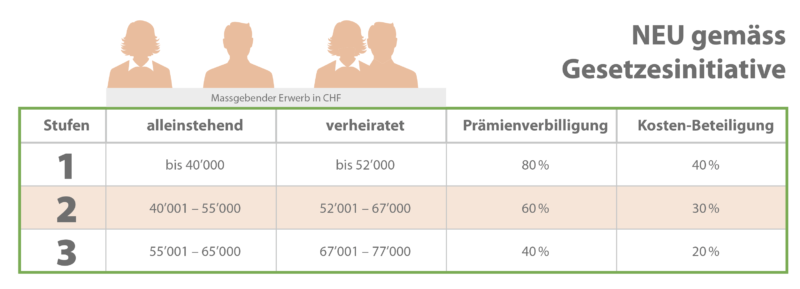

- Durch Erhöhung der Erwerbsgrenzen erhalten deutlich mehr Versicherte Anspruch auf eine Verbilligung. Die niedrigsten Einkommen profitieren von einer Erhöhung des Reduktionssatzes auf 80 %.

- So erhalten Personen mit einem Erwerb bis 40’000 Franken eine Verbilligung von 80 %. Bei einer Prämie von 311 Franken erhalten die betroffenen Personen eine Verbilligung von monatlich rund 250 Franken oder jährlich 3’000 Franken, das sind 760 Franken mehr als heute.

- Ab 40’001 bis 55’000 Franken Erwerb werden die Prämien statt um 40 % (heute) um 60 % gesenkt. Bei 311 Franken Prämie bedeutet dies eine Prämienverbilligung von monatlich rund 187 Franken oder jährlich 2240 Franken. Das sind 740 Franken mehr als bisher. Mit der Erhöhung der Erwerbsgrenze von 45’000 auf 55’000 Franken erhalten auch Versicherte ohne bisherigen Anspruch eine Verbilligung.

- Auch Versicherte bzw. betroffene Personen mit einem Erwerb ab 55’001 bis 65’000 Franken, die bisher die vollen Prämien zahlen, erhalten nun einen Anspruch auf 40 % Prämienverbilligung.

- Bei Ehepaaren werden die Erwerbsgrenzen nach wie vor um jeweils 12’000 Franken erhöht: bis 52’000 Franken Erwerb bedeutet dies eine 80 %ige Reduktion, ab 52’001 bis 67’000 Franken eine 60 %ige sowie ab 67’001 bis 77’000 Franken eine 40 %ige Prämiensenkung.

You must be logged in to post a comment.