Vor rund zehn Jahren wurde die Staatliche Pensionskasse mit 186 Millionen und einem zusätzlichen zinslosen Darlehen von 93 Millionen Franken ausfinanziert. Zusätzlich zu dieser Ausfinanzierung wurden in den vergangenen zehn Jahren Sanierungsbeiträge von insgesamt über 42 Millionen Franken in die Kasse gezahlt. Das ergibt ein Total von 321 Millionen Franken. Aufgeteilt auf die liechtensteinische Bevölkerung ergibt dies pro Kopf etwa 8’000 Franken. Im Jahr 2014 waren bei der staatlichen Pensionskasse 3’995 Personen versichert. Pro versicherte Person wurde somit eine Unterstützungszahlung 80’300 Franken geleistet. Wenn auch ungern, das Volk stimmte damals zu, in der Hoffnung, dass damit die Kasse «geheilt» ist. Dem ist nicht so, es stehen neue Forderungen im Raum.

Text: Herbert Elkuch

Das zinslose Darlehen

Das zinslose Darlehen von 93,5 Millionen Franken soll nun der Kasse geschenkt werden. Das Darlehen ist zeitlich nicht befristet, soll aber, wenn die Kasse dann einmal gesundet ist, zurückbezahlt werden. Die Bereitstellung dieses Darlehens war ein Bestandteil der Volksabstimmung im Jahr 2014. Deshalb muss aus meiner Sicht das Volk entscheiden, ob dieses Darlehen der Kasse überlassen werden soll oder nicht. Es handelt sich doch um eine stattliche Summe, mehr als der Kostenvoranschlag für das Spital, oder Windräder für eine Erhöhung der Versorgungssicherheit mit Strom.

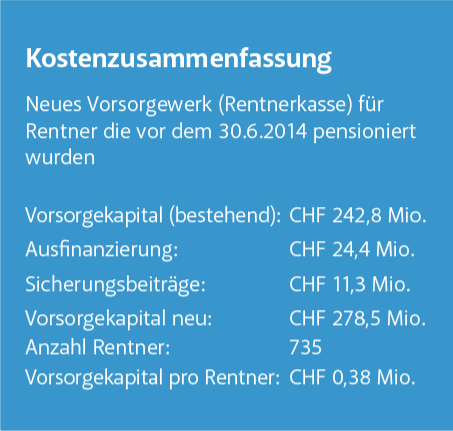

Neue Rentnerkasse für Rentner vor 30.6.2014

In der Vernehmlassung vom letzten Jahr steht: «Per 1. Januar 2025 wird bei der ‹Stiftung Personalvorsorge Liechtenstein› (SPL) ein neues Vorsorgewerk (Rentnerkasse) geschaffen. In dieses Vorsorgewerk werden sämtliche Rentnerinnen und Rentner überführt, welche nach dem bis 30. Juni 2014 geltenden ‹Gesetz über die in Pensionsversicherung für das Staatspersonal› (PVS) in Rente gegangen sind.»

Den Rentnern, die vor 2014 in Rente gingen, wurden vor der Pensionskassenrevision im Jahr 2014 viel zu hohe lebenslange Renten zugesagt. Das fehlende Geld wurde im Jahr 2014 für diese Rentner weitgehend ausfinanziert. Den Rest sollten die Vermögenserträge aus dem bei der Pensionskasse gelagerten Kapital für die Rentenzahlung ergänzen. Der technische Zinssatz wurde mit 2,5 Prozent festgelegt. Der technische Zinssatz ist eine angenommene Rendite die in die Berechnung der Renten einfliesst.Aber die Pensionskasse konnte die notwendigen Zinserträge nicht erwirtschaften. Jetzt fehlt das Geld. Mittlerweile sind die Zinserträge wieder besser. Im Januar 2024 lag der wichtige EZB-Leitzins bei 4,5 Prozent. Gemäss Vernehmlassung soll der technische Zinssatz jedoch auf tiefe 1 Prozent festgelegt werden. Der Kapitalertrag daraus genügt nicht, um die gesprochenen Renten zu finanzieren. Deshalb sollen 24,4 Millionen Franken für die 735 Rentnerinnen und Rentner in die neue Rentnerkasse eingeschossen werden. Wenn nach Jahren in der Kasse nur noch 30 Rentner sind, neue kommen ja nicht dazu, wird diese neue Kasse wieder aufgelöst und die 30 verbliebenen Rentner wieder der staatlichen Pensionskasse (SPL) zugeführt. Bleibt Geld übrig, weil die Zinserträge gut waren, oder die Rentner früher die Erde verliessen als erwartet, soll dieses der staatlichen Pensionskasse überlassen werden.

Variable Renten

Variable Renten

Als Option soll es variable Renten geben. Das ist etwas, was aus meiner Sicht schon längst eingeführt sein sollte, aber nicht als Option, sondern für alle. Bereits im Jahr 2015 forderte ich in einer mehrseitigen Stellungnahme die Regierung auf, variable Renten in Betracht zu ziehen. Erfolglos. Umso erfreulicher, dass diese Regierung sich mit variablen Renten auseinandersetzt.

Um was geht es?

Heute werden bei der Pensionierung feste Renten bis zum Lebensende versprochen. Niemand kann die Zukunft voraussagen. Deshalb sind die gesprochenen Renten zu hoch oder zu niedrig, selten aber gerecht. Wie soll eine solche Kasse funktionieren? Die Pensionskasse müsste im Prinzip zwei Konten führen. In das eine Konto fliesst das Geld der Aktivversicherten, also die Pensionskassenbeiträge von Arbeitnehmer und Arbeitgeber. Dieses Konto wird geführt wie eine Sparheft. Die Pensionskasse legt das Geld gut und sicher an und soll möglichst hohe Zinserträge erwirtschaften. Die Zinserträge werden im Sparheft gutgeschrieben. Kommt der Aktivversicherte in Pension, kommt das angesparte Geld auf das Konto der Rentner. Aus seinem angesparten Vermögen wird eine Rente berechnet, welche die Kasse auch in einem schlechten Zinsumfeld mit Sicherheit bezahlen kann. Das ist dann die lebenslange Grund- oder Basisrente. Alljährlich bekommt er zusätzlich zu seiner Basisrente den Kapitalertrag ausbezahlt , den die Kasse mit seinem Geld erwirtschaftet. In guten Zeiten kann damit die die Rente erheblich höher ausfallen, in schlechten Zeiten ist die Basisrente sicher. Die variable Rente als Zuzahlung zur Basisrente ist abhängig von der Höhe des Deckungsgrades und der Anlagerendite der Pensionskasse. Mit diesem System kann die Kasse nicht in Unterdeckung kommen, und es wirdkein Geld von Aktivversicherten zu den Pensionisten oder auch umgekehrt von den Pensionisten zu Aktivversicherten umgelagert.

Unerwünschte Umverteilung innerhalb der Pensionskasse

Im Idealfall kann die Pensionskasse den Erlös aus dem Vermögen der Aktivversicherten vollumfänglich auf ihren Konten gutschreiben. Das Gesetz sieht jedoch vor, allfällige Defizite auf Seite der Rentner aus den Zinserträgen der Aktivversicherten auszugleichen. Diese umverteilten Zinserträge fehlen dann den im Erwerbsleben stehenden Versicherten in ihrer Pension.Variablen Renten beseitigen eine unerwünschte Umverteilung, es werden keine Vermögenswerte von jung zu alt umverteilt.

Verzinsung Spareinlagen der Arbeitnehmer

Wie erwähnt, erlaubt das Gesetz, wenn zu hohe Renten versprochen wurden, die Zinserträge aus den angesparten Kapitalien der Aktivversicherten für laufende Renten zu «entwenden». Die staatliche Pensionskasse hat, im Gegensatz zum Sozialfonds, Schwierigkeiten mit der Finanzierung der Renten. Demnach müsste die Verzinsung der Sparkapitalien der Aktivversicherten bei der staatlichen Pensionskasse generell tiefer sein wie beim Sozialfonds, um die grösseren Verluste mit den Rentnern zu decken. Dies ist jedoch nicht der Fall. Beim Sozialfonds wurden im Jahr 2019 die Sparguthaben mit 2.5 Prozent verzinst, bei der staatlichen Kasse mit 4.5 Prozent. Im Jahr 2021 gab es beim Sozialfond 4 Prozent, bei der staatlichen Pensionskasse 5 Prozent. Wie wäre es, wenn die Gewerbler von ihrer Pensionskasse auch eine hohe Verzinsung für ihr angespartes Vermögen verlangen? Und wenn es dann für die laufenden Renten nicht mehr reicht, das Defizit von der Allgemeinheit bezahlen lassen?

Sparbeiträge

Die Pensionskassenbeiträge werden vom Arbeitnehmer und Arbeitgeber eingezahlt. Im Gewerbe bezahlen der Arbeitnehmer und Arbeitgeber meist je 4 Prozent vom versicherten Lohn ein, total 8 Prozent. Bei den Staatsangestellten sieht die Regierung wesentlich höhere Beiträge vor. Neu wären die Pensionskassenbeiträge je nach Jahrgang zwischen 18 und 24 Prozent. Für viele Gewebebetriebe sind derart hohe Beitragsleistungen unmöglich finanzierbar.

Diesbezüglich stellt sich die Frage: Kann mit -solchen Gesetzen noch von Gleichbehandlung der Arbeitnehmer gesprochen werden. Auf der Internetseite der staatlichen Pensionskasse sind noch weitere kuriose Beitragssätze aufgeführt. Plan B: Der Arbeitnehmer muss nur 2,55 Prozent bezahlen und der Arbeitgeber zahlt 10,45 Prozent ein. Das ist eine komplette Verzerrung gegenüber den Bedingungen in der Privat-wirtschaft.

Verhältnis Beitragssatz Arbeitnehmer zu Arbeitgeber

Im Gewerbe sind die Pensionskassenbeiträge meist hälftig zwischen Arbeitnehmer und Arbeitgeber aufgeteilt. Beim Staat bezahlt der Arbeitnehmer 45 Prozent und der Arbeitgeber 55. Bei der Einführung im Jahr 2013 wurde diese Abweichung gegenüber dem Gewerbe wie folgt begründet: Von Gesetzes wegen kann der Arbeitnehmer keinen höheren Beitrag als der Betrieb einzahlen. Man wollte den Staatangestellten die Möglichkeit geben, freiwillig etwas mehr einzubezahlen. Ob die Staatsangestellten von dieser Möglichkeit oft Gebrauch machen, entzieht sich meiner Kenntnis. Wenn von diesem Angebot nur wenig Gebrauch gemacht wird, könnte die Aufteilung wie im Gewerbe hälftig gemacht werden. Dadurch könnte der Staat jährlich einige Millionen sparen.

Jahrgangsabhängige Sparbeiträge bleiben

Ursprünglich waren bei der Sanierung der Pensionskasse altersabhängige Sparbeiträge vorgesehen. Das hat den Nachteil, dass ältere Personen höhere Sozialkosten verursachen. Damals vertrat ich die Ansicht, dass die Sozialabgaben für alle Altersgruppen gleich hoch sein sollten. Deshalb brachte ich einen Antrag ein, jahrgangsabhängige Beiträge festzulegen. Wenn die älteren Jahrgänge einmal in Pension sind, gelten für alle die gleichen Sparbeiträge. Am damals von mir eingebrachten Antrag, am System der jahrgangsabhängigen Beiträge, möchte die Regierung festhalten.

Zu tiefe Renten? Erhöhung der Beträge

Wenn nur der Umwandlungssatz in Betracht gezogen wird, dann sind die Renten im Gewerbe höher. Bei der staatlichen Pensionskasse ist der Umwandlungssatz etwas tiefer. Aber durch die hohen Beitragszahlungen beim Staat sind die effektiven Rentenauszahlungen bereits heute weit höher als bei Personen, die im Gewerbe arbeiten. Trotzdem schlägt die Regierung vor, die Beitragsleistung gegenüber heute um 2 Prozent zu erhöhen. Damit wird die Schere der finanziellen Altersversorgung zwischen Rentnern aus dem Gewerbe und öffentlich Bediensteten ohne Not noch weiter geöffnet. Ist das wirklich im Interesse einer Mehrheit der Bevölkerung? Diese von der Regierung vorgeschlagene Erhöhung kostet die Arbeitgeber, das sind der Staat und angeschlossene Betriebe wie LKW, Telecom, Gasversorgung usw. jährlich 3 Millionen Franken. Über den Strom- bzw. Gasverbrauch und die Telefonrechnung müssen diese Mehrausgaben finanziert werden.

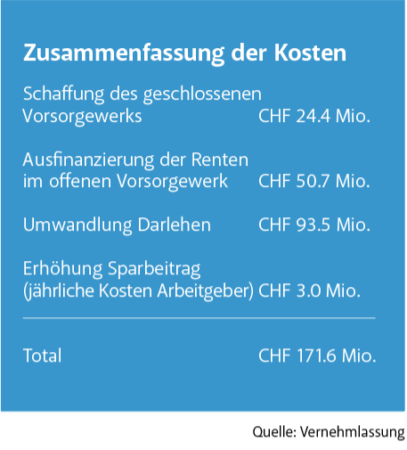

Ausfinanzierung der bestehenden Renten im Beitragsprimat

Im Jahr 2014 wurde beim Staat auf das Beitragsprimat umgestellt. Das ist genau dasselbe System wie beim Sozialfonds seit Jahrzehnten. Dort gab und gibt es mit dem Beitragsprimat keine Probleme. Hingegen bei der SPL sollten Renten im Beitragsprimat ausfinanziert werden. Etwas stimmt nicht. Beide Kassen hatten dasselbe Zinsumfeld. Diese Ausfinanzierung soll über eine Einmaleinlage der Arbeitgeber erfolgen. In der Zusammenfassung wird die Ausfinanzierung mit 50,7 Millionen Franken beziffert.

Grundversorgung

Grundversorgung

In der SPL sind neben dem Staat auch die Grundversorger wie LKW, Telecom und Gasversorgung angeschlossen. Diese Bertriebe -leben von den Einnahmen aus der Bevölkerung. Wenn diese Grundversorger bei Umsetzung der Regierungsvorlage Millionen für die Ausfinanzierung und dazu in Zukunft noch höhere Beiträge zahlen müssen, kann sich das nur negativ auf die Kosten der Grundversorgung auswirken. Die schon bestehende Teuerung wird noch weiter angeheizt.

In der SPL waren per Ende 2022 genau 4’529 Personen aus 23 Betrieben versichert. Beim Sozialfond sind 9’243 Personen aus 1702 Betrieben versichert. Nicht auszudenken, wenn die Gewerbebetriebe ihre Versicherten im Umfang wie bei der SPL ausfinanzieren müssten. Auch rückwirkend für ehemalige Mitarbeiter, die vielleicht schon 15 Jahre in Pension sind. So mancher Betrieb könnte die Kosten für eine Ausfinanzierung kaum oder gar nicht stemmen. Zum Glück ist der Sozialfonds gesund. Da stellt sich die Frage, warum die eine Kasse sich halten kann und die andere nicht. Die Angestellten beim Staat können sicher nichts dafür. Da liegt der Wurm anderswo begraben.

Es könnte zu einer Volksabstimmung kommen

Noch in diesem Jahr soll eine nachhaltige Ausrichtung der SPL im Landtag behandelt werden. Wenn der Landtag nicht von sich aus eine Volksabstimmung anberaumt, wird sehr wahrscheinlich das Referendum ergriffen. Es geht immerhin um 171 Millionen Franken. Die Regierung schreibt, die Kasse müsse nicht saniert werden, mit dieser Finanzspritze soll die Kasse nachhaltig ausgerichtet werden. Die Axt ist also noch nicht am Baum.

Die SPL verwaltet 1’281’492’364 Franken. Steigen die Zinserträge nur um ein Prozent, hat die Kasse Mehreinnahmen von 12 Millionen Franken. Aber die Zukunft kann niemand voraussagen. In jedem Fall wird dieser Vorstoss der Regierung für viel Gesprächsstoff sorgen. Auch wenn die Forderung der Regierung bachabgeht, wird über die Pensionskasse diskutiert, und vielleicht entstehen daraus Konzepte, wie die Pensionskassen sicherer ausgestaltet werden können. In den Pensionskassen liegt sehr viel angespartes Geld für das Alter, und das sollte in der Pension möglichst vollumfänglich zur Verfügung stehen. Sonst haben wir eine ernsthafte Krise in der Altersversorgung.

You must be logged in to post a comment.