Für die FBP hat das Ermöglichen einheitlicher Gemeindesteuerzuschläge nach wie vor hohe Priorität.

Auch wenn der Landtag der FBP-Argumentation der Diskriminierung als Folge eines Staatsgerichtshofurteils nicht folgte und die FBP-Motion im Frühjahr 2022 abgelehnt hat, argumentierte der Regierungschef, dass er mit seinem Plan einer Revision des Finanzausgleichs diese Zielrichtung ebenfalls unterstütze. Es gilt also, die aktuelle Revision des Finanzausgleichs insbesondere unter diesem Gesichtspunkt zu betrachten.

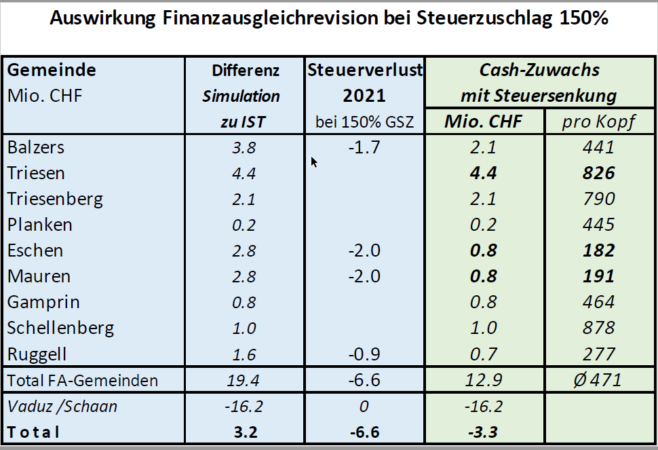

Gemeinde Triesen: Gewinner der Reform mit 4.4 Millionen Franken Zuwachs

Wenn die Gemeinden einheitliche Steuerzuschläge von 150 Prozent anwenden würden, hätte der derzeitige Reformvorschlag – mit den Daten des Jahres 2021 gerechnet – deutliche finanzielle Folgen. Dabei ist auffällig, dass die Gemeinde Triesen mit einem Zuwachs von 4,4 Millionen Franken der klare Gewinner der Revision ist, aber auch Balzers darf mit 2,1 Millionen inklusive Steuerreduktion rechnen. Die Gemeinde Triesenberg hat einschliesslich der Erhöhung des Sonderzuschlags in Höhe von einer Million Franken seit 2020 künftig rund drei Millionen höhere Mittel zur Verfügung.

Eschen und Mauren mit vergleichsweise kleinem Zugewinn

Dagegen ist der Mittelzuwachs für Investitionsprojekte in Eschen und Mauren mit je rund 0.8 Millionen Franken vergleichsweise bescheiden, in etwa so wie bei Gamprin und Ruggell. Sogar Schellenberg liegt mit einer Million Franken Mehreinnahmen deutlich höher. Die Ursache dafür liegt hauptsächlich in der abrupten Absenkung der Standardisierten Steuerkraft von 200 auf 150 Prozent. Dies hat bei einer Gemeinde mit 150 Prozent Gemeindesteuerzuschlag dieselbe Wirkung, wie wenn der Steuersatz um 33 Prozent erhöht würde. Die Standardisierte Steuerkraft (SSK) wird damit abgesenkt und die Differenz zum Mindestfinanzbedarf als Zielgrösse des Finanzausgleichs wird höher. Die Differenz wird mit der Einwohnerzahl multipliziert und wirkt sich bei grossen Gemeinden wie Triesen dementsprechend aus. Auch die Gemeinde Balzers wird insofern begünstigt, als ihr Gemeindesteuerzuschlag derzeit mit 170 Prozent unter demjenigen von Eschen und Mauren liegt.

Triesen schiesst mit 826 Franken pro Kopf oben aus!

Aus der nachstehenden Tabelle wird ersichtlich, dass Triesen durch diesen Vorgang mit 4.4 Millionen Franken respektive 826 Franken pro Kopf deutlich mehr profitiert als zum Beispiel Eschen und Mauren, denen bei einer Steuersenkung auf 150 Prozent weniger als 200 Franken pro Einwohner (!) verbleiben wird. Auch Balzers mit 441 und Ruggell mit 277 Franken pro Kopf bleiben deutlich hinter den Gemeinden Triesen, Triesenberg oder Schellenberg zurück. Bei Schellenberg wirkt sich die lineare Ausgestaltung des Einwohnerzuschlags mit einem Geschenk von über 400’000 Franken pro Jahr aus, während diesbezüglich Planken, Triesenberg und Gamprin weniger erhalten.

Regierungsvorschlag: Bevorzugung der Gemeinden mit 150 Prozent Steuerzuschlag

Dass Eschen und Mauren verhältnismässig weit zurückliegen, hat mit der tiefen Steuerkraft sowie dem relativ hohen Gemeindesteuerzuschlag von 180 Prozent zu tun. Schwarz auf weiss zeigt dies, dass die vorliegende Reform die Gemeinden mit 150 Prozent begünstigt. Will das Ziel von einheitlichen Gemeindesteuerzuschlägen erreicht werden, sollten jedoch die Gemeinden mit höherem Steuerzuschlag gefördert werden. Dies war auch der sinnvolle und zielgerichtete Lösungsansatz der FBP-Motion mit Bezug auf die Effektive Steuerkraft (ESK). Dieser Ansatz wird nun von der FBP auf die zweite Lesung dergestalt eingebracht, dass Gemeinden mit mehr als 3300 Einwohnern mit einer effektiven Steuerkraft von unter 65 Prozent einen Sonderbeitrag von bis zu 100 Franken pro Einwohner erhalten sollen. Das würde Eschen und Mauren je rund 450’000 Franken einbringen sowie die Absenkung des Gemeindesteuerzuschlags besser ermöglichen.

Finanzausgleichsrevision ist leider nicht richtig durchdacht

Der Finanzbedarf als Durchschnitt der Gemeindeausgaben wurde für die neue Periode mit 7’518 Franken pro Kopf berechnet. Infolge der Praxisänderung der Regierung mit der Nichtberücksichtigung von Vaduz und Schaan beim Vorschlag für die Anpassung des Mindestfinanzbedarfs ist diese pro Kopf-Bezifferung nur noch eine theoretische Referenzzahl, um zusammen mit dem Faktor (k) den Mindestfinanzbedarf der Gemeinden zu berechnen. Mit Faktor (k) 0,65 liegt der Mindestfinanzbedarf von 4’887 Franken pro Kopf nunmehr sehr weit vom Finanzbedarf entfernt.

So ist die Angabe des Finanzbedarfs als Limite für den Einwohnerzuschlag nach Art. 11 Absatz 1 mehr als theoretisch. Es könnte zum Beispiel Planken die Steuereinnahmen fast verdoppeln und hätte immer noch Anrecht auf den vollen Einwohnerzuschlag von über zwei Millionen Franken pro Jahr. An solchen Punkten sieht man deutlich, dass diese Finanzausgleichsrevision leider nicht richtig durchdacht ist.

Nachteile für Eschen und Mauren bleiben

Die Problematik der «systembedingten» Verteilung der durch den horizontalen Ausgleich deutlich erhöhten Finanzausgleichsmittel liegt für Eschen und Mauren darin, dass der finanzielle Nachteil gegenüber anderen Gemeinden kaum veränderbar ist und deshalb auch langfristig so wirkt. Jede Erhöhung der Vermögens- und Ertragssteuer wird über den Finanzausgleich zu 100 Prozent kompensiert. So kann die Gemeinde nur bei der Ertragssteuer einen Teil als Zugewinn verbuchen.

Deshalb war der Ansatz der FBP-Motion deutlich besser, indem für die Gemeinden mit mehr als 3300 Einwohnern und tiefer Steuerkraft ein Zuschlag in Stufe 2 des aktuellen Finanzausgleichs vorgeschlagen wurde. Damit wäre den Gemeinden Balzers, Eschen und Mauren die Absenkung des Gemeindesteuerzuschlags – um die Inländerdiskriminierung zu beseitigen – ermöglicht worden, und auch Triesen wäre bei tiefen Steuereinnahmen zum Zug gekommen.

Sicherstellung eines Korrektur- bzw. Deckelungsmechanismus‘

Die vorliegende Revision ist nicht ausgewogen genug und es fehlt zudem ein Korrektur- oder Deckelungsmechanismus. Deshalb ist eine Übergangsbestimmung aufzunehmen, wonach eine Gemeinde nicht mehr als 100 Prozent Zugewinn im Vergleich zu den Finanzausgleichsbeiträgen im Durchschnitt der Jahre 2020 und 2021 erhalten kann. Auch ist diese umfangreiche Finanzausgleichsgestaltung bei der Festlegung der Faktoren (h) und (k) alle vier Jahre einer Evaluation hinsichtlich der Verteilwirkungen zu unterziehen.

Text: FBP-Landtagsabgeordnete Johannes Kaiser und Karin Zech-Hoop

Du muss angemeldet sein, um einen Kommentar zu veröffentlichen.