Die drei Probleme, welche die Bevölkerung seit längerer Zeit am meisten belasten, sind die Steigerung der Gesundheitskosten, der Verkehr und die Sicherung der Altersvorsorge. Dieser Artikel befasst sich mit letzterem, nämlich dem Teil AHV.

lic. oec. Karlheinz Ospelt

Verwaltungsrat und Vorsitzender des

Immobilienfachausschusses der

AHV/IV/FAK Anstalten

Sein Beitrag ist eine persönliche Analyse

der aktuellen Lage – nicht in

seiner Funktion als VR der AHV.

Beruhigende Ausgangslage

Liechtenstein ist zweifellos ein glückliches Land, eines der wenigen Länder, die keine Staatsverschuldung aufweisen und über ein beträchtliches Staatsvermögen verfügen. Dies kommt auch durch die Topbewertungen der internationalen Rating-Agenturen zum Ausdruck. Dabei darf jedoch nicht vergessen werden, dass die Staatsausgaben in den vergangenen Jahren wieder wesentlich höher ausfallen. Sie haben von 2019 bis 2024 von 789 Millionen Franken um rund 150 Millionen auf 940 Millionen Franken zugenommen. Bei den Einnahmen waren es 120 Millionen Franken. Das Problem bei steigendem Aufwand besteht darin, dass es sich dabei um jährliche Kosten handelt, welche durch Steuern und Abgaben bezahlt werden müssen. 213 Millionen Franken fallen dabei für die soziale Wohlfahrt an, wozu Staatsbeiträge an die Krankenkassen und die AHV zählen. Nicht vergessen werden darf, dass die liechtensteinische Landesrechnung im Vergleich zu anderen Ländern keine Militärausgaben und keine Zinsen für Staatsschulden stemmen muss. Diese Entlastung ist nicht zu unterschätzen, und die Verantwortlichen tun gut daran, die Staatsausgaben kritisch zu hinterfragen. Denn andererseits hat Liechtenstein mangels einer eigenen Währung und somit auch mangels einer eigenen Nationalbank nicht wie andere Länder die Möglichkeit, über dieses Instrument eine eigene Strategie zu fahren. Wir sind vollständig von der Schweizer Währungspolitik abhängig und stets gut damit gefahren.

Finanzstatistik

In Ergänzung zur Landesrechnung gibt die jährliche Finanzstatistik einen Überblick über die finanzielle Lage des gesamten Staatssektors (Landesebene, Gemeindeebene und öffentliche Sozialversicherungen). Dort sind die Sozialleistungen (inkl. Renten, Unterstützung etc.) mit rund einem Drittel der Ausgaben ausgewiesen.

So lange das Wirtschaftswachstum anhält und viele Grenzgänger einzahlen, wird die Zukunft weiterhin positiv ausfallen. Problematisch würde es, wenn dieser Trend eingebremst wird und statt vielen neuen einzahlenden Arbeitnehmern plötzlich mehr Bezüger das Bild prägen. Seit Jahren haben wir landesintern das Problem, dass die Bevölkerungspyramide sich in eine «Glocke» verwandet hat. Mit anderen Worten: immer weniger liechtensteinische Arbeitnehmer müssen immer mehr liechtensteinische Rentner finanzieren. Zusammen mit der wachsenden Anzahl an Grenzgängern konnte dieses Problem bislang aufgefangen werden.

Das AHV-/IV-/FAK-System in Liechtenstein

«Nach einem hart geführten Abstimmungskampf haben die Stimmbürger dieses bedeutende Sozialwerk in einer Volksabstimmung am 14. Dezember 1952 mit 1’574 Ja- gegen 1’366 Nein-Stimmen angenommen. Am 1. Januar 1954 trat das Gesetz über die AHV in Kraft, und noch im gleichen Monat wurden die ersten Übergangsrenten in der Höhe von damals insgesamt 23’500 Franken ausbezahlt.» (Jahresbericht AHV/IV/FAK 2003, S.6 –

50 Jahre AHV).

In Liechtenstein bildet die AHV die erste Säule des Vorsorgesystems. Sie deckt die Grundversorgung ab. Ergänzt wird sie durch die berufliche Vorsorge als zweite und die freiwillige Vorsorge, das Sparen für das Alter, als dritte Säule.

Die Beitragssätze

Die AHV verfolgt eine Umlagefinanzierung, womit die Beiträge der aktiven Arbeitnehmer die laufenden Rentenverpflichtungen decken sollten. Dies ist jedoch bereits seit 2003 nicht mehr der Fall, sodass die Rentenleistungen zusätzlich durch einen Staatsbeitrag von aktuell knapp 32 Millionen Franken sowie Erträgen aus dem AHV-Vermögen finanziert werden müssen. Letztmals 2002 waren die Beiträge mit 156,7 Millionen Franken höher als die Leistungen an die Rentner mit 147.5 Millionen.

Die Beitragssätze für die AHV/IV/FAK betragen im Beitragssystem aktuell 7,375 Prozent für Arbeitgeber und 4,7 Prozent für Arbeitnehmer. Dazu kommen je 0,5 Prozent für die Arbeitslosenversicherung. Der Anteil der AHV beträgt 4,025 Prozent für Arbeitnehmer und 4,225 Prozent für Arbeitgeber. Für die IV fallen je 0,675 Prozent an. Die 1,9 Prozent für die FAK und der Verwaltungskostenbeitrag von 0,575 Prozent werden aktuell noch allein von den Arbeitgebern bezahlt.

Im Zuge der Einführung der bezahlten Elternzeit von je zwei Monaten für Väter und Mütter sowie Mutterschaftsgeld und Vaterschaftsgeld werden bei der FAK ab 2026 neu auch Beiträge der Arbeitnehmer in Höhe von 0,2 Prozent vom Gehalt abgezogen. Für Selbstständigerwerbende, Nichterwerbstätige und Arbeitnehmende ohne beitragspflichtige Arbeitgebende erhöht sich der Beitrag auf 2,1 Prozent (bisher: 1,9 Prozent), die Arbeitgeberbeiträge bleiben unverändert.

Die Rentenleistungen

Das ordentliche Rentenalter liegt bei 65 Jahren für Männer und Frauen.

Die Renten sind indexiert. Bis 2011 konnten Renten alle zwei Jahre angepasst werden, und zwar an den Mittelwert aus Preisanstieg und Lohneinstieg. Danach wurde der Mindestwert der Rente an den Konsumentenpreisindex gekoppelt – aktuell gilt wieder der sogenannte Mischindex bestehend aus Konsumentenpreis- und Lohnkostenindex. Dies führte zu schnelleren und teils höheren Anpassungen.

Liechtenstein zahlt seit Jahren eine 13. Rente aus. Die Schweiz wird in Kürze nachziehen. Die Schweiz kennt auch eine sogenannte Plafonierung für Ehepaare, was dazu führt, dass für verheiratete Rentner nur 150 Prozent Altersrente ausbezahlt werden, in Liechtenstein sind es 200 Prozent. Dieser beträchtliche Vorteil für Liechtensteiner Rentnerpaare ist nicht zu unterschätzen. Dazu kommt, dass die Rentenberechnung in Liechtenstein auch bei anderen Details vorteilhafter ist. Die während der aktiven Erwerbskarriere erzielten Einkommen, auch die beitragsfreien Erziehungsgutschriften, werden für die liechtensteinische Rentenberechnung mit 2,1 aufgewertet. In der Schweiz ist dieser Aufwertungsfaktor sehr viel kleiner (nahe bei 1,0), sodass weniger Rentner die volle AHV-Leistung erhalten.

Aktuelle Zahlen der AHV

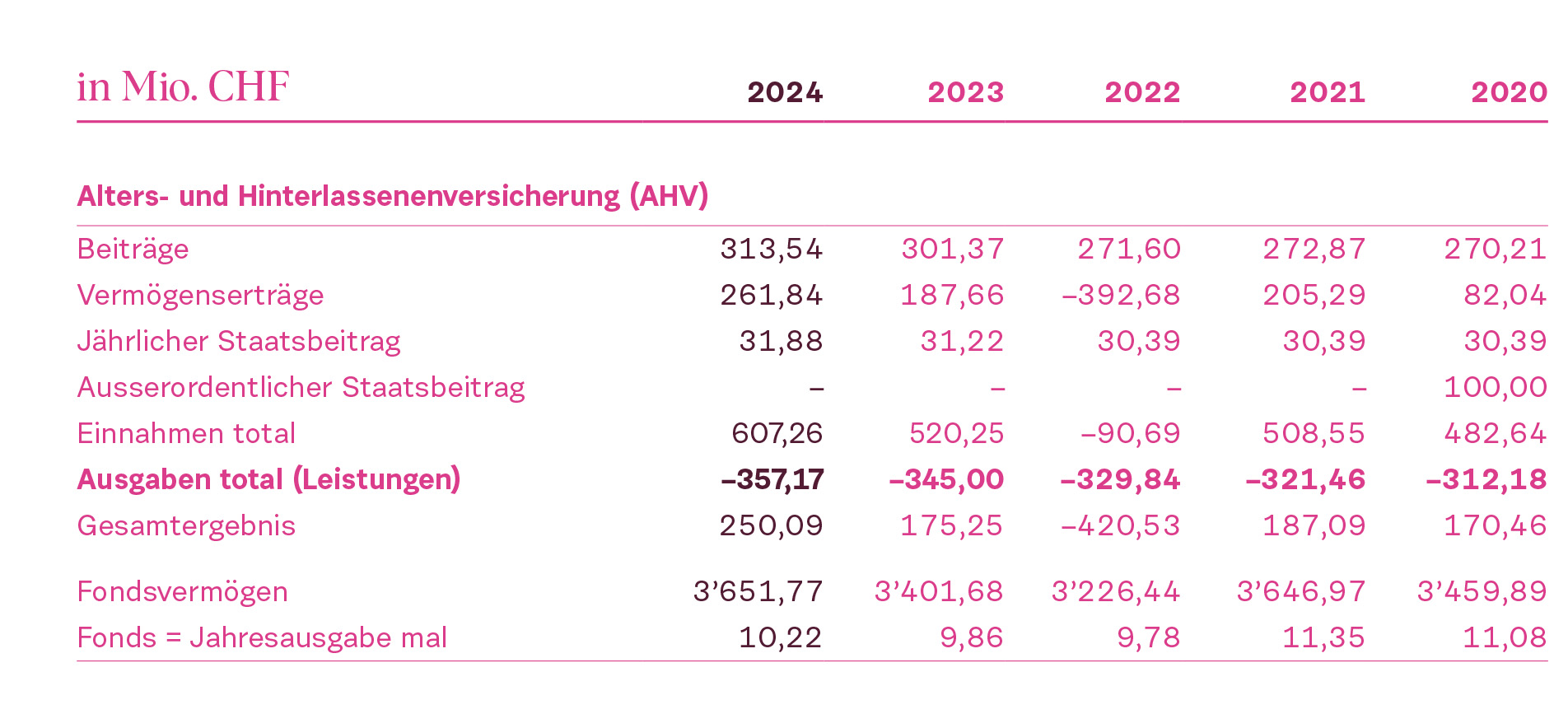

Die Anlagen der AHV weisen erhebliche Reserven auf, wie sich aus nachfolgender Tabelle aus dem AHV/IV/FAK-Geschäftsbericht 2024 ergibt:

Im Jahr 2024 lag das Gesamtergebnis bei 250 Millionen Franken, obwohl die Beiträge mit knapp 314 Millionen Franken um fast 44 Millionen geringer ausfielen als die ausbezahlten Leistungen an die Rentner mit 357 Millionen. Das Fondsvermögen stieg bei einer Kapitalrendite von zirka 8,1 Prozent auf die Wertschriftenanlagen auf rund 3,65 Milliarden Franken. Dass dies nicht immer so war, zeigt das schlechte Börsenjahr 2022, als die Vermögenserträge aus dem AHV-Vermögen mit 393 Mio. negativ ausfielen, was zu einem negativen Gesamtergebnis und damit einem Reservenabbau von über 420 Millionen Franken führte. Gleichzeitig schrumpften damals die Jahresreserven von 11,35 auf 9,78 und lagen damit erstmals seit 1980 wieder unter 10.

Aktuell belaufen sie sich wieder auf 10,22 Jahre bzw. 3.65 Milliarden Franken. Solche Reserven sind bemerkenswert. In der Schweiz betragen die Jahresreserven rund 1,1 Jahre der Rentenleistungen (Statistik Bundesamt der Sozialversicherungen), in Deutschland liegen sie bei 1,7 Monaten (www.ihre-vorsorge.de/rente/nachrichten/45-milliarden-euro-neue-rekordreserve-in-den-rentenkassen).

Gesetzliche Rahmenbedingungen und Prüfungen

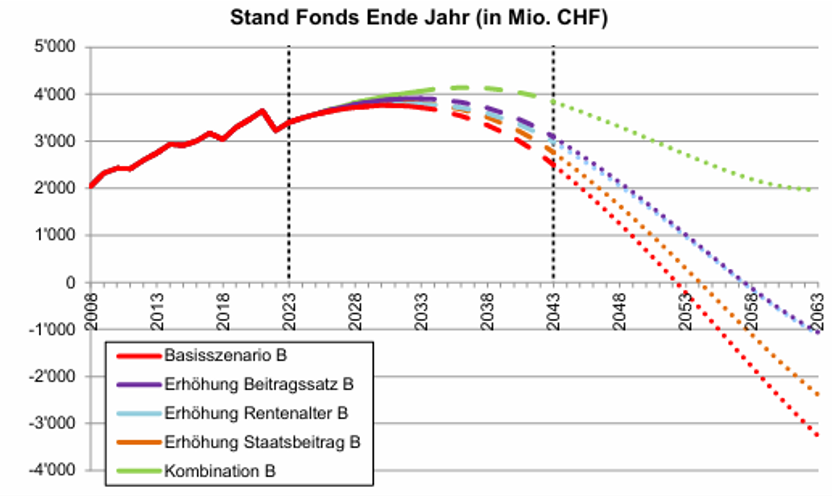

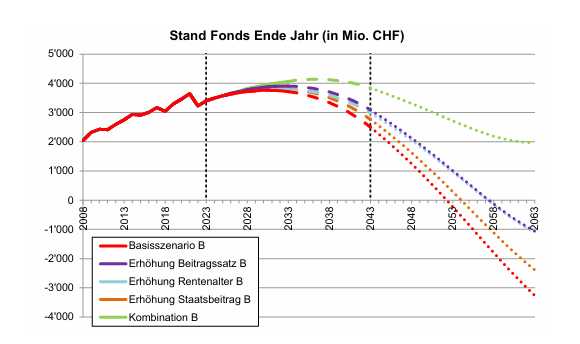

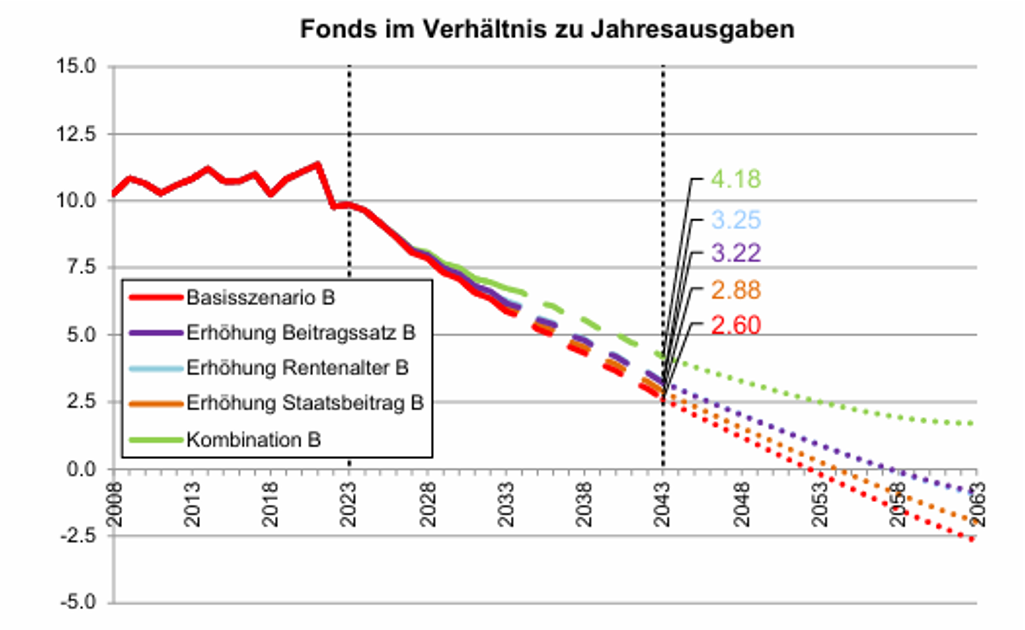

Laut Gesetz ist die Regierung spätestens alle fünf Jahre verpflichtet, ein versicherungstechnisches Gutachten zur AHV zu erstellen, das über einen Zeitraum von 20 Jahren vorausschauend die finanzielle Lage überprüft. Im aktuellen Gutachten wurden Szenarien wie «Erhöhung Rentenalter» oder «Erhöhung Beitragssatz» sowie «Erhöhung Staatsbeitrag» gerechnet.

Im November 2024 beschloss die Regierung – gebunden an die gesetzlichen Vorgaben zur Teuerungsanpassung der Renten – eine Rentenerhöhung von 2,9 Prozent per 1. Januar 2025, nachdem das Rentenanpassungssystem auf einen Mischindex (Lohn- und Preisentwicklung) umgestellt worden war, analog zur Schweiz. Damit stiegen die Rentenleistungen erneut an.

Sicherung der AHV – Herausforderungen und Handlungsoptionen zur langfristigen Sicherung

Auch wenn das System derzeit stabil erscheint, bestehen mittelfristig und langfristig Risiken und Herausforderungen. Aus den Gutachten und aktuellen Diskussionen ergeben sich mehrere Hebel, mit denen das AHV-System abgesichert werden kann:

Beitragssatz erhöhen: Im Jahr 2024 wurde der Beitragssatz von 8,10 Prozent auf 8,25 Prozent angehoben. Zur Diskussion steht eine weitere Erhöhung des Beitragssatzes auf 8,7 Prozent.

Erhöhung des Rentenalters (von 65 auf 66 Jahre): Eine spätere Pensionierung reduziert Auszahlungen und verlängert Beitragsdauer.

Rentenanpassung und Indexierung überprüfen: Die Rückkehr zum Mischindex für Rentenanpassung in den Jahren 2023/25 verursachte eine Erhöhung der Rentenauszahlungen. Dies wurde gegenfinanziert, indem der Beitragssatz der Versicherten und Arbeitgeber von 8,10 auf 8,25 Prozent angehoben wurde (zugleich wurde der Beitragssatz an die IV um eben diese 0,15 Prozent gesenkt). Um Nachhaltigkeit mit sozialer Stabilität zu verbinden, stellt sich die Frage, ob allenfalls Rentenanpassungen, wenigstens teilweise, ebenfalls diskutiert werden müssten, um alle Betroffenen an der langfristigen Sicherung zu beteiligen.

Staatsbeitrag um 10 Millionen Franken erhöhen oder Zweckbindung prüfen: Der Staat leistet jährlich einen Beitrag von derzeit rund 32 Millionen an die AHV. Dieser Beitrag könnte erhöht oder an bestimmte Bedingungen gekoppelt werden. Zur Diskussion steht, den Staatsbeitrag in dem Ausmass zu erhöhen, wie man ihn aus der Erhöhung der Mehrwertsteuer erwartet (vorgesehene Erhöhung von 8,1 Prozent auf 8,7 Prozent in der Schweiz). Nach dieser Erhöhung des Staatsbeitrags würden Mehrwertsteuer und AHV-Staatsbeitrag wieder unabhängig voneinander laufen.

Vermögensanlage als «Beitragszahler»: Obwohl die AHV über solide Reserven von rund 3,6 Milliarden Franken verfügt, muss die Anlagestrategie ständig überprüft werden.

Wachstum und Beschäftigung: Da Beiträge primär von Erwerbstätigen stammen, ist ein möglichst hohes Beschäftigungs- und Lohnniveau wichtig. Ob Liechtenstein auf dauerhaftes Wachstum der Wirtschaftsleistung zählen kann, hängt von vielen Faktoren ab. Auch das Wachstum ist begrenzt, nicht zuletzt in einem kleinen Land wie Liechtenstein.

Relevanz der Massnahmen

Das versicherungstechnische Gutachten zur finanziellen Lage der Liechtensteiner Alters- und Hinterlassenenversicherung untersuchte verschiedene Massnahmen in zwei Szenarien und wurde am 4. November 2024 vorgestellt: Variante A behält den aktuellen gesetzlichen Rahmen ohne weitere Rentenerhöhungen bei, Variante B sieht ab 2026 eine zusätzliche Rentenerhöhung vor, um den Eckwert der Mindestrente an jenen der Schweiz anzupassen (damit soll erreicht werden, dass die maximale Einzelrente Liechtensteins auf keinen Fall geringer ist als die schweizerische).

Ohne Massnahmen würde das Fondsvermögen 2043 bei Variante B auf zirka 2,5 Milliarden Franken sinken, 2053 wäre es bei 0 und 2060 würde ein Minus von rund 3 Milliarden resultieren. (siehe Abb. 1)

So würde das Fondsvermögen 2035 letztmals über 5 Jahresreserven (gesetzliche Vorgabe) betragen, 2043 wäre es auf zirka 2,6 Jahresreserven reduziert, 2053 läge es bei 0 und 2060 würde das Minus rund 2,5 Jahresreserven betragen. (siehe Abb. 2)

Fazit

Liechtenstein befindet sich in einer beneidenswerten finanziellen Lage. Allerdings darf man sich darauf nicht ausruhen: Veränderungen in der Demografie, steigende Ausgaben, Rentenanpassungsfragen und politische Herausforderungen verlangen Weitsicht und Reformbereitschaft. Die nötigen Massnahmen müssen konsequent und rechtzeitig umgesetzt werden. Ansonsten können die Auswirkungen dramatisch ausfallen.

Du muss angemeldet sein, um einen Kommentar zu veröffentlichen.